むかし親に

「銀行におかねを預けると10年で倍になる」と聞いた・・・

そのはなしどこへ?

教育費が高い

物価があがる。しかたなく投資をはじめた

投資はわるくない

しかし、簡単ではなかった

運用じゃなく・・・

投資の舞台に立つまでが・・

この記事は

投資初心者が NISAをスタートさせたはなし

経験者は

あるある。と笑って下さい

これからの人は

失敗談で安心して下さい

筆者の経験

銀行NISA、ネット証券NISA、iDeCo、外貨預金、投資信託、株式、債券、ETF

iwasi.blogでは、大学生、親族問題、老後準備。世代特有の悩みを取り上げます

当サイトはアフィリエイトプログラムを利用しています

SK-Ⅱのジェネリックと言われる化粧水、千円台たすかる(涙)

はじめに

NISA、気になるが

動けない・・・

それ当然!

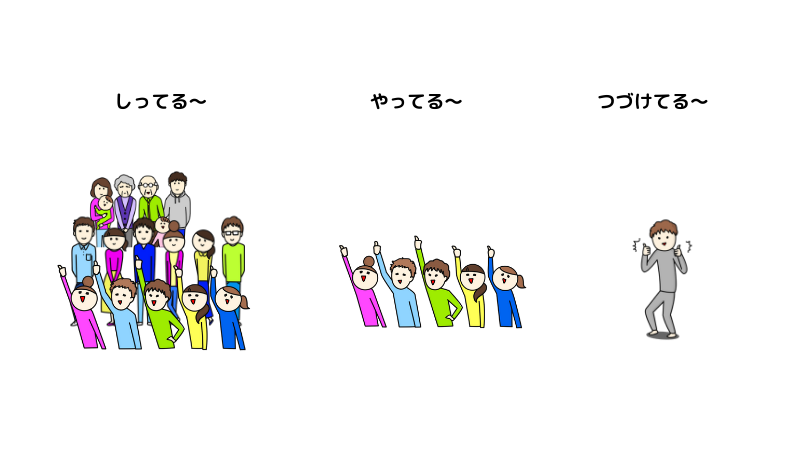

投資にかぎらず、すぐ行動できる人は少ない

何もしない人70%、行動する人30%、継続する人5%

NISAも

制度を知ってる→ 口座開設した→ やってみた→ つづけてる

と減っていく

みながみな

投資しているわけではない

簡単にNISAとはなに?

NISAは

投資の利益が非課税になる制度

ふつう

利益の約2割を、税金でとられるが

100万もうかっても、20万とられない制度

NISAは

途中でかわったので2種類ある

2023年まで利用できた 旧NISA

2024年からスタートした 新NISA

それぞれ

初心者むけコースと

経験者むけコースがある

新旧とも

なまえに「つみたて」がつくのが初心者むけ

初心者はまず、つみたて投資枠

| 投資レベル | 旧NISA | 新NISA | 商品 |

| 初心者 | つみたてNISA | つみたて投資枠 | 投資信託 |

| 経験者 | 一般NISA | 成長投資枠 | いろいろ |

詳しくは金融庁のNISA特設サイト

歯科で使ってる希釈タイプ。1,000円切る

初心者、銀行NISA体験談

筆者が

銀行でNISAをはじめたときのはなし・・

ある日新聞に

NISAの記事をみつけた

少額、長期、積立、分散投資を支援します

と書いてあった

さらに

金融庁がおすすめしていた

- オススメ商品えらびました

- ムダ手数料をとる商品はありません

- 購入手数料無料、非課税

初心者が

へんな商品を、買わないようにした。税金もとらないから、やってみて。という内容

給与口座の

銀行に行った

説明をうけ、すぐ開始できた

銀行NISA、簡単でした

- 説明をうけながら口座開設

- ぜんぶ教えてくれる

- ぜんぶ教えてくれる

- すくない商品数

- 迷わない

- 迷わない

- 金額は 1万円単位

- しっかり貯められた

- しっかり貯められた

- 毎月ひきおとし

- お給料から自動振替

※ 千円単位もある

銀行でも充分

銀行で選んだ商品は

全世界インデックス型、投資信託

今人気の

eMAXIS Slim全世界株式(オルカン)と、同じタイプで、成績もかわらない

手数料は

オルカンより 0.2% 高いが

ウェルスナビのような

アプリを利用して、別途、1パーセントの手数料をとられるよりマシとも言える

50代、週1、家でリフトアップできる。アマゾンコメ参照

初心者、ネット証券NISA体験談

いっぽう

ネットの証券口座は大変

未成年口座含む

4人分の開設にかかわった

筆者経験

4社分、ネット申込み & 郵送申込

NISA、有と無。iDeCo、有と無

口座開設がむずかしい

かんたん!とPRしているが

初心者にはむずかしい

まず

口座申込みフォームに、しらない用語がでてきて、とまどう

言葉をしらべるところからはじまる

たとえば

特定口座、一般口座、源泉徴収、あり、なし アクティブプラン、スタンダードプラン、ゼロコース、超割コース、いちにち定額、取引毎手数料コース

開設にあたり

どれにしますか?と問われる・・

なんすかそれ?

説明にないアクシデント

てつづき案内に

書いてない事件がおきる

途中で

エラーがでた

やりなおしするも

「登録済みのメールアドレスです」とな?

後日

サポートセンターでリセット

固定電話で

家族を登録したら

後日

電話番号の重複問いあわせの郵便物

昭和8年創生入浴剤、小分けから試してみて

開設まで時間がかかる

明日からやるぞ!

とはいかない

トラブルじゃなくても

書類不備で、手続きががとまる

税務署の確認に

数週間かかる

選択肢が多すぎて理解できない

口座開設できたら

つぎは、お金の用意

銀行は自動振替だが

ネット証券はじぶんでやる

その方法が、多いのなんの

送金、入金、口座振替、カード振替のほかに

オリジナルの入金

リアルタイム入金、らくらく入金、らくらく振替、マネーブリッジ、スイープ入金、ネットリンク、即時入金

こまかく自動設定できる

他機関からの定期的な入金も、手段、日にち、期間、金額が、こまかく設定できる

キャンペーン

カード積立なら、ポイントが貯まります。この送金方法なら外貨手数料が無料です

くわえて

関連する金融機関を紐づけるネットサービス設定、セキュリティー操作

わからないのに

おトクな方法をかんがえて、つかれた

選択肢が多すぎて決められない

人は

選択肢がおおいと、決められない

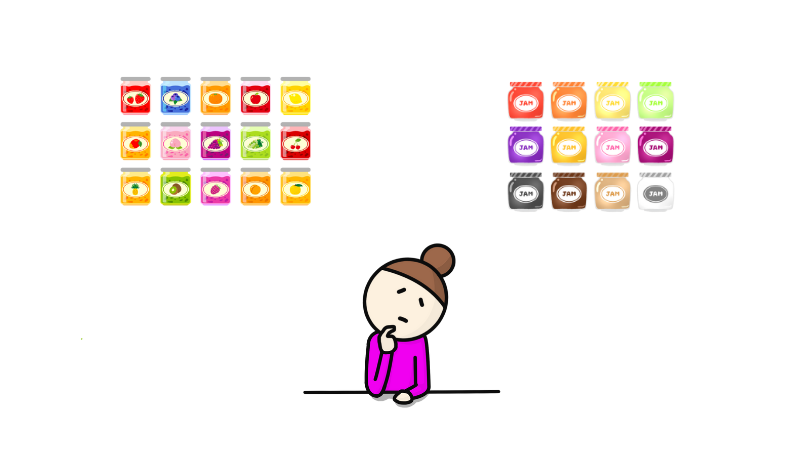

ジャムの実験

24種のジャムと、6種のジャムの試食を用意したら

6種のほうが

よく売れたというはなし

なんでもできるネット証券は

なんでも自分できめて、自分でやらなきゃならない

本来

選択肢はメリットなのだが、素人が最適解をえらぶには、かなりエネルギーがひつよう

ジャムの法則の実験

24種のジャムと6種のジャムの試食を用意。24種の場合おおくの人が試食したが、購入率は低かった。一方、6種類の場合、試食者はすくなかったが、高い購入率がえられた。これは、選択肢がおおすぎると消費者が選択をさける傾向があることをしめした

『決定回避の法則』とは、選択肢がおおすぎると、選択することを避けてしまうという心理現象。ジャムの法則、選択回避の法則ともよばれる

家族みなカバンに常備してます。ポケットティッシュより小さい

システムが使いこなせない

50代

画面操作になれるまで時間がかかる

こどもは

はじめてのスマホをすぐ使えるが

中高年はむずかしい

それとおなじ

年齢相応

サクサクできると思わない

操作の学習が必要

はじめ

不安になるほど、操作できない

QAや

サポートを利用しながら、少しずつおぼえる

注文や売買を

くり返して、流れやポイントがつかめてくる

練習、練習、練習

また

操作をはじめると、トラブルのような事象がおきる

たとえば

- 売買しても、反映されない

- 購入したら、多めの金額でマイナス

- 銀行から証券口座にお金をうつしたが、銀行はマイナス、証券の残高はふえない

これら

説明にある事象

しかし

初心者は理解できない

Q&Aサイトで検索すると

おなじ心配の相談がある。初心者はみなハマるのだろう

ネット証券の課題

操作の学習とトラブルシューティング、試行錯誤はさけられない。あせらず自分のペースでとりくもう

たいへんだけど

いちど覚えれば、老後資金もじぶんで運用できる

少額で練習する

トラブルの

ほとんどは、かんちがい

しかし

大金だとキツイ

少ない金額からはじめよう

少額スタートのメリット

少額ではじめれば、リスクを最小限におさえながら学べる。大金を投資するまえに、取引画面のつかい方や取引を練習する

少額なら、本当のトラブルや失敗が発生してもリスクを軽減できる。操作ミスや取引の誤りがおきても、少額の損失ですむ。精神的ダメージもすくない

実際に取引して学ぶ

自分にあう

投資方法、リスク許容度は、やってみなくちゃわからない

景気の波

リアルお金のうごきを体験し、はじめて実感できる

電車内で包丁やら火やらで暴れる人ニュースが続いたとき買いました。家の玄関にも置いてる

マネーリテラシーは必要

やはり

金融、まったくの知識不足はマズイ

金融教育が義務化されたのは

2022年

ほとんどのひとは

金融教育をうけていない

よく

退職金の、運用相談をしてはいけないと聞くが

まったくの無知は

カモにされるかもしれない

会社だって、人を騙す

2018年

郵便局の、保険不適切販売問題

2024年

金融庁が、 外貨建て一時払い保険販売めぐり 金融機関に改善を求めた

会社が

顧客より会社の利益を優先した

参照:NHKニュース:外貨建て保険

NHKニュース:郵便局不適切販売

せっかく投資するなら

年をとってからダマされないように

マネーリテラシーを

身につけることにした

いろいろ試して学ぶ

ネットは

少額で運用できる

お金の勉強のために

いろいろな投資をためすことにした

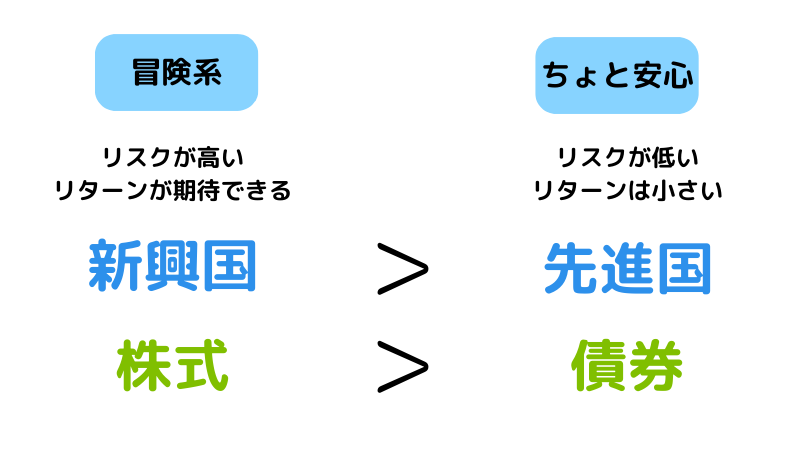

リスクを体感する

よく

リスクが大きいと

リターンが大きく

リスクが小さいと

リターンも小さいと言われる

株、債券、新興国、先進国を

組合せて買い、放置した

結果

世間で言うとおりだった

知ってるだけと

経験したのでは天地のちがいがある

さまざまな債券を購入する

債券は

中高年にオススメときいた

ドル債券が買いたい!

しかし、仕組みも操作も不安

国債、社債、利子アリ、利子ナシ、短期、長期

いろいろ買ってようすを見た

すぐに

操作はまなべた

配当日をむかえ

受けとり画面もわかった

うけとり通貨を

指定することに、しばらく気づかなかった

もし

本番、払いもどしで気づかなかったら

大損してたかもしれない

少額おためしして、よかった

債券とは

債券は

国や企業がお金を借りるときに発行する紙やデータのこと

債券を購入する

ということは、国や企業にお金を貸すこと

お金を貸すかわりに、定期的に利子をもらえる

国や企業がつぶれなければ

約束した期間が経過すると、貸したお金は返してもらえる

※ 利子をもらわない債券もある

※ 2024年、NISAで生債券は買えない

※ 野村アセットマネジメント参照

オルカン売ってみる

みんな大好き

オールカントリー

投資の三大鉄則なら

お金が必要なとき以外はうらないらしいが

売りたいときに

操作がわからないは、こまる

500円分でもうれる

何回かうってみた

売ってわかったこと

うけとり通貨は円のみだった

円かドルえらべるとおもっていた

約定日、受け渡し日

買うときより、気にするべきことがおおいことを知った

何か流行った時用&カビ対策。大容量でオトク

お試し運用は勉強代

ネット証券なら

100円から投資できる。株も、単元未満なら、手がとどく

米国債

新興国ETFも、数千、数万円で買えた

実験、お試し運用は

金融セミナー代とかんがえた

勉強代とおもっていても

50%ふえたりもする。おこづかいになった

単位未満株とは

通常の株式取引で売買される単位(通常は100株)に満たない少量で買える株式

お試しの効果

少額の投資で学べたこと

- 保険、金融営業のカモにならない気がする

1%の手数料が高いと実感できた。不要な手数料を払わないように注意できる - 詐欺に騙されない気がする

年利 6%、元本保証という商品はないとわかる。あったら詐判断と判断できる - 金融用語を理解できるようになった

- 市場や経済ニュースに興味を持てた

初心者から見た、銀行とネットの違い

銀行NISAを利用した感想

選択肢がすくなく

自由度がひくいが、初心者でも簡単にはじめられる。窓口、対面であんしん

長期つみたてが目的であれば

銀行で必要充分

つみたて投資枠の商品なら手数料もひくい

メリット

- シンプルなてつづき

- 商品が少ない

初心者でも商品選びに迷わない - 給与口座から引落し

試行錯誤し入金する手間がない - 最低積立金額が高い

しっかりためられる

デメリット

- 株が買えない

自分で調べ、売り買いしたいならもの足りない - 移管時の手間

投資に興味をもった場合、ネット証券会社への移管手続きが必要 - 営業をうける可能性

ほかの金融商品の営業をうける可能性がある ※筆者は受けなかった

ネットNISAを利用した感想

取扱銘柄数が豊富

自由度がたかく、取引の選択肢がおおい

最低積立金額も低額ではじめられ

積立頻度も柔軟に設定できまる

ポイントやサービスも充実している

株やETFの取引も可能

とにかく、自由

メリット

- 手数料が低い

- 豊富な情報

- 取引の便利さ

デメリット

- 技術リスク

取引に操作の習得必須。苦手ならストレス - 情報過多

おおくの情報が提供される一方、判断がむずかしい - 自己管理能力の必要性

重要事項などを自分で判断理解する。アクセス情報の自己管理が必要

存在感ないバケツ。生き物も飼えます。五百円台

NISAをはじめるときに知らなかったこと

初心者がしらなくて

知っておくとよいこと

貯金にはない手数料がある

NISA(つみたて)は

投資信託という金融商品を買って、積立てるのだが

貯金とちがい

手数料がとられる

商品をきめるときの

ポイントのひとつなので引用しておきます

信託報酬(運用管理費用)と呼ばれ、保有している期間中に自動的に引かれていくものです

投資信託の

金融庁

コストを見る場合この信託報酬を見ることが最も重要

ただ

つみたてNISA対象商品は、これにも制限をかけて、高コストなものはすべて除外してあります。例えば、投資先を国内とするインデックス投資信託(例:日経225やTOPIXに連動する投資信託)の場合、法令上の上限は0.5%です。そして、実際につみたてNISAの対象商品として販売されている投資信託の平均は0.27%と、法令上の上限よりもさらに低い水準となっています

長期の積立・分散投資に適した一定の投資信託(対象商品についてはこちら)

金融庁

○例えば公募株式投資信託の場合、以下の要件をすべて満たすもの

・販売手数料はゼロ(ノーロード)

・信託報酬は一定水準以下(例:国内株のインデックス投信の場合0.5%以下)に限定

・顧客一人ひとりに対して、その顧客が過去1年間に負担した信託報酬の概算金額を通知すること

・信託契約期間が無期限または20年以上であること

・分配頻度が毎月でないこと

・ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていないこと

口座はあとから変えらる

NISA口座は

1つしか持てないが

金融機関は、かえられる

筆者は

銀行ではじめ、その後ネット証券にうつした

ただし

NISAの金融機関をかえるには、手続きがひつよう

注意点はあるので、信用できる情報源でご確認ください

りそな銀行 NISA口座の金融機関の変更方法は?メリット・デメリットも知っておこう

主婦史上最高でした、百円台

初心者、ネットと銀行どっちがいいか

筆者は

はじめ面倒でしたが、ネット証券オシです

しかし

ネットにハードルを感じるなら

- 銀行でNISAをはじめる

- ネットで普通の証券口座をつくる

- ネットで少額投資してみる

- ネットが良ければ、口座を移す

- 苦手なら、銀行でNISAを継続

で、いかがでしょうか

あなた次第

銀行NISAに向いている人

- 長期間で運用したい

時間をかけて資産を増やしたい、または保有資産を守りたい - 判断する時間がない

日々の市場動向を追いかける時間がない、または取引の頻度が低い - 経済の動向に興味がない

投資に積極的でなく、リスクをできるだけ抑えたい - オンライン操作が苦手

ネットでの手続きや情報収集に抵抗がある

ネット証券NISAに向いている人

- 短期的なリターンを追求したい

価格の変動を利用し短期間で利益をだしたい - 自己決定で取引したい

自分で銘柄選定や売買判断をしたい - 経済の動向に興味がある

市場や経済ニュースを積極的に追いかけるのが好き - オンライン操作に抵抗がない

ネット操作に慣れている、または苦にならない

50代初心者のNISAにおもうこと

わかい人は

ながく働ける。失敗してもやり直せる

50代は働けても

10年、15年。同じリスクはとれない

50代

投資初心者が、NISA、iDeCo利用時に意識したことをご紹介

余剰資金で投資する

そもそも

投資は余剰資金でおこなうもの

貯蓄投入

ひと山あてよう!は危険

景気は

数年、数十年サイクルの、いくつかの波でくりえす

無収入になったとき

暴落してては困る

投資より節約と収入

まだ

しばらくはたらける

貯蓄をふやすメインは

NISAより、節約と収入とした

- 家計を見直し(節約)

- パート先をかえ(収入増)

- スポットワーク副業をはじめた(収入増)

たとえば

固定費を、月2万うかせば、15年で360万

パート代

年20万円増やせば、15年で300万

あわせて

660万円が確実に手にはいる

扶養内パートで127万円働いても

所得税がゼロになる方法がある

iDeCoを利用し

小規模企業共済等掛金控除申請する

くわしくは専門家のサイトを確認してください

50代でも長期運用

いっぽう

80、90歳までいきることもある

50歳からでも

運用期間は30年以上

景気も為替も

タイミングをはかれる

リスク分散先として利用

20年、30年後

円だけではこころもとない・・・

リスク分散先のひとつに

NISA、iDeCoをつかうことにした

50代

とくにサラリー家庭では、収入のある期間がかぎられる

そのため

NISAやiDeCoを利用して資産を増やすことを目指しながらも

リスクを意識し

家計全体としては慎重に運用することをこころがけました

海外軍隊系もあるが、日本製で充分効果あり

まとめ

この記事では

50代の主婦がNISAを始めた体験を紹介しました

まず

銀行のNISAからスタートしました

ネット証券にうつる過程では

情報の多さや操作の難しさにち戸惑いました

それでも

少額から投資をすすめる中で金融の知識を深めることができました

投資においては

50代という年齢を考慮し、リスクを抑えた余剰資金での運用を意識しています

50代初心者でも

少しずつ学びながらスタートできることがお伝えしました

あとがき

NISA体験談と検索すると

華々しい話題がおおく

自分だけつまずいている気持ちになりました

しかし

QA欄をのぞけば、同じような困り事がたくさん

今回は

初心者ならではの

困難、知識不足、リスクへのとりくみをブログにしてみました

いまの運用はおもに

お給料で

NISAとiDeCoで、世界にインデックス投資と、新興国への大化け期待つみたて

もともとの円預金を半分は

ドル債券にうつし

趣味

お小遣いかせぎとして、リスク投資を楽しんでいます

人生が変わるような

一発逆転的はなくても

生活に

NISAをとりいれることで

経済に興味がもて

ダマされない程度に金融知識がつきます

あせることはありません

少額で、少しずつ興味をもってみてはいかがでしょうか

ピックアップPR

安くて良い、長年愛用、高いけど唯一、知ってほしいものなどなど

SK-Ⅱのジェネリックと言われる化粧水、千円台たすかります(涙)

あのゾンビパック、たるみ対策、週いちで自宅でエステ(長期愛用)

昭和8年創生入浴剤。疲れに染みいる(涙)クセになる人はなるが、嫌いだったらスミマセン。小分けも売ってます。アマゾンコメ参照

歯科でつかってる希釈タイプ。ボトル買いから解放されました(長期愛用)

加齢臭気になるならイイかも、品質よくて大容量で千円台前半だからリピできる

主婦史上、最高スポンジだった。最近買ってびっくりした。超泡立ちよくて超衛生的

わがやの靴の臭い対策、軍隊系じゃなくても、日本製で充分効果的でした

トリミング代節約、抜け毛対策。ヒット商品

これ系、使ったことないならお試し下さい

薄くて軽くて単純。メンテがかなり楽。でっかい多機能製品より良かった(複数所有)

調光、調色ができてこの値段!! 階段の電気もこれにかえちゃいました さすがアイリスオーヤマ(複数所有)

超高価だけど、フローリングに布団でも、カビ生えない10年は愛用中(長期愛用)

帰宅困難時用に、家族はカバンに常備、ポケットティッシュより小さい、一度アウトドアで使ったが暖かかった

電車内で人が暴れる事件が立て続けに起きた時に買いました。使う機会は無いことを前提に、(携帯品)

大容量お買い得。宅内のカビ予防、カーテン等にも撒くとよいです(常備)

存在感ないバケツ、そして安い。500円台。生き物好きはアマゾンのコメ読んでみて(笑)

レイチェル・カーソン著、子どもが生まれながらに持っている「センス・オブ・ワンダー」。

「神秘さや不思議さに目を見張る感性」について。子育て中、行き詰まり中、子育て後に、大自然の人知を超えた次元からの癒やし。Amazonコメ参照

とくに男子は、一生の一冊になる本。国際的に評価された名作。子どもと老人のひと夏

今、Amazonベストセラー、凝縮のリベラルアーツ。全方位教育

こどもひとりぐらし、転居当日

とりあえず100均ケースのせたところ

棚板の奥行きは25センチで場所をとらない

裏が多少あくので、ほとんどのものが置ける。両サイド格子なのでS字フックがつかえる。同等品でいちばん棚の枚数がおおい

コメント