家計簿

つけたことない

はじめて

貯金をみなおしたら3千万以上あった

ふりかえれば

こころあたりはある

マス層:アッパーマスについて

iwasi.blogでは、大学生、親族問題、老後準備。世代特有の悩みを取り上げます

当サイトはアフィリエイトプログラムを利用しています

SK-Ⅱのジェネリックと言われる化粧水、千円台たすかる(涙)

はじめに

なぜ8割の世帯が

3,000万の貯蓄ができないか

月に

12万5千円、20年ためれば、ぜったい3千万たまる

日本の

労働者人口の7割は、給与所得者

給料で、節約して

12万貯めるのはむずかしいのだろう

しかし

こんな生活したら

たまるよね。って感じのはなしです

マネーリテラシーもなく

貯めようとしたわけでもなく

お金に

ビビリながら生活するとたまります

クレジットカードなし

40代まで

クレジットカードがなかった

クレジットは

借金だとおもっていた

現金ばらいなので

ふだんは、千円レベルで生きている

やはり

リアルにお金がなくなるほうが

買い物のハードルが高い

管理できるなら

カードでポイントもいいが

そうでないなら

カードをヤメるのもひとつの手

スーパーで

お財布に、二千円しかないときは、よく考えてして買い物しますが

それを

今日は、カードで買ちゃおう。と思うとたくさん買ってしまう、あの現象・・・

ポイントを

貯めたいなら、QR決算にしてはどうか

マネーは

都度コンビニチャージ

こと

お金に関しては面倒なほうがたまる

最近は

高還元率で、高機能のデビットカードがあります

クレジットカードよりポイントが高いるケースもあるようです

日本経済新聞2024.8

歯科で使ってる希釈タイプ。1,000円切る

家電は最低スペック

現金払いだと

何十万のものは買えない。札束を用意し、わたす勇気がない

ひつぜんてきに

最低限の家電になる

わが家の家電例

- 扇風機 2,980円

- ドライヤー 1,500円

- レンジ 8,000円

- 冷蔵庫 9万円台

- テレビ もらいもの

- ラジオ ポイント交換

- 掃除機 ポイント交換

買いかえのたび

ちょっとだけと奮発したらお金は貯まらない

- 家電、最低限で問題なし

- やすくても、消費効率がわるい家電もあるので、そこは注意

- 便利家電もってない

こども手当は全部貯金

手当、給付金は

なかったことにして、ためた

子どもひとり

200万はたまる

すべて貯蓄した

時の制度で施行されただけ。いつなくなるか、わからない

たよりにしない

手当の専用の口座を

用意した

20年・・・

暗証番号もわからなくなった開かずの口座

大学あたりで

残高確認しおどろき、そして助かった

月1万円でも

中学生までで 180万

1万5千円の時期があったり

高校生までもらえる制度に変わったり、実際にはもっとたまる

こどもが

小さいころはじつはお金はかからない。もしくはかけない工夫ができる

1人目の子は

出産準備をするまえに入院した。 そのまま退院できず出産

看護師さんから

新生児なんて、座布団1枚あれば大丈夫よ!と言われた。本当にそうだった

そんなものかもしれない

本当にひつようなものは、少ないのかもしれない

お金が一番かかるのは大学生

お金をかけない工夫も難しい。こどもが小さいうちは貯めどき

50代たるみ対策。アマゾンコメ読んで

子育ては公共イベントを活用

こどもと

すごす、15年ほど

その間の

こどもイベントに、公共、企業のサービスを利用すると

お金をかけず、豊かな体験ができる

利用したイベント例

工作、人形劇、クリスマス会、リースづくり、お正月飾りづくり、キャンプ、陶芸、公共事業バスツアー、音楽鑑賞、映画鑑賞、プログラミング、工作、稲作、野鳥観察、自然観察、生物学教室、科学教室、会計士教室、バーベキュー、釜でピザ、防災野外炊事体験、星空観察、ヨット体験、海上警察乗船、自動車運搬船 乗船、漁師体験、定置網見学、わかめ種付け収穫、時代祭で鎧兜であるく、スポーツ教室、飛行場見学、有名ビルの裏側見学、地下貯水施設見学、トンネル工事見学、みそづくり、ウナギつかみ、鮎つかみ、夜の水族館、飼育員体験、動物園、博物館、美術館の裏側、サンドブラスト、ハム、ソーセージ作り、農業工業高校見学、ツリークライミング、国会、最高裁見学など・・

ほとんど無料

すべて

自腹で遊ばせていたら大変な金額

あかちゃん、幼児期は

近所の

子育て支援センター、公民館、コミセンのイベントが利用しやすいですね

高学年

中高校生むけで、全国の大学でお昼ご飯つきで、遊び、学ばせてもらえるサイト

ひらめき☆ときめきサイエンス

車は中古で計350万

ローンは借金

手持ちのお金で買おう

はじめの車は

150万。ノントラブルで20年のった。2台目は200万円

中古にしては

高いが、車の知識がないので、トラブル回避でディーラーで新古車を買った

注文のしかた

- 車種のみ指定。色やスペックはこだわらない

- 走行距離の少ない新しい車がはいったら教えてください。とたのむ

- 買い換え予定まで1年以上の余裕をもってたのむ

- 本気をしめすため、定期的に様子伺いの連絡をする

2度とも

ディーラーのお得意さんが買って、すぐ手放した車をまわしてくれた

日本自動車工業会によると

- 車の平均購入価格は、300万以上が4割弱

- 平均保有期間は、7.2年

人生で

300万円の車を、4回買ったら1,200万円にもなる

がんばろう!とか

精神論で予算をふやさない

最近はシェアカーもありますね

昭和8年創生入浴剤。アマゾンコメ読んで

家も中古

家はさすがにローン

万がいちのとき

パートでも返せる返済額にしたら

やすい中古になった

また、

サラリー世帯は生涯収入がきまっている

ミラクルが

おきないかぎり、その金額はかわらない

おおくの世帯と

おなじ買い方をしたら、貯蓄も人並み

家のよさんを

ざっくり考えてみよう

たとえば

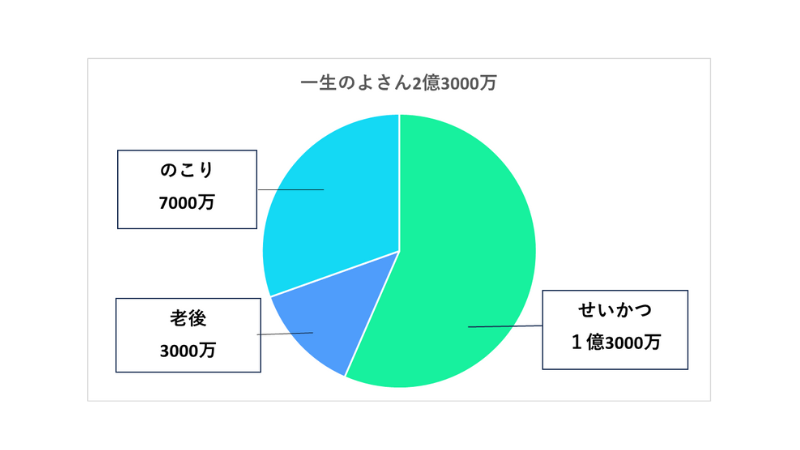

生涯でつかえるお金が2億3千万なら

生きるのに

1億3千万が必要

のこりの

7千万で、家、車、教養教育、娯楽をまかなう

子どもひとり

オール公立で1千万というが

リアル

私立大学で1人暮らしさせたら、4年で1千万はかかる

車におなじく

精神論で予算をふやさない

これ、やっちゃダメ

売れる家は資産、売れない家は負債

貯蓄じゃないが

売れる家なら、不動産という財産になる

新築プレミアムに課金しない

新築の定義は

未入居、建築1年以内

未入居でも1年たてば中古

新築プレミアムとは

新しく建てられた家の価値が

建てたばかりの最も高い状態のことをさします

しかし

建てた後はどんどん価値が下がり、中古として売られるときにはもう少し安い価格になります

この建てたばかりの状態での

高い価値と、中古になった安い価格の差を新築プレミアムと呼びます

通常、この差は10~15%ほど

家電も

誰かがさわった展示品は安くなる

未使用

新品には価値がある

新築でも

中古でも良い家は良いダメな家はダメ

中古住宅にも目を向けよう

貯蓄するなら

新築プレミアムにお金をつかわず

新しめの中古で

資産価値のある家を安く買いたい

災害対策、カバンに常備。ちっちゃい

学資保険で強制徴収

学資保険とは

教育費を計画的に貯める保険。親が万が一の場合にも保証される

こどもが大きくなると

教育費で貯蓄がなくなる事がある

教育費は

必ずつかうお金。普通の貯蓄とはわけた

学資保険なんて

割のあわないものに入らず

保険と投資で準備する人もいる

ただ

投資には金融知識がひつよう

当時は

子育てで運用を考えるよゆうなし

とりあえず

学資保険で強制徴収してもらった

投資で準備するつもりが

機会をのがし準備できなかった。と言うはなしを何人からか聞いた

子育て中は、けっこう忙しい

学資保険なら

販売員さんが、よろこんで家まで説明にきてくれる

学資保険

絶対の得ではないが、ずぼらには悪くない

教育費、貯蓄減る 教育費貧乏、大学費はらえない・・検索してみてください。リアル大変です

子どもが

生まれたときから、地味にためるしかない

オプションに注意

学資保険に

こどもの、医療保険がオプションでついている

こどもの医療費は

自治体により無料。オプションが必要か判断したほうがいい

加入時に

判断できなければ、途中で解約できるか確認しておく

会社の安全性を確認

いまはむかし

1990年代、保険、証券会社がよくつぶれた

ビビリな筆者は

当時、国営の郵便局で加入した。 まあ、途中で民営化しましたが・・・

つぶれても

救済措置はあるが、支払額変更もある。なにより面倒

学資保険は

20年ちかく加入する

保険会社の歴史

格付、ソルベンシー・マージン比率をみて、会社の安全性も確認したほうがいい

むずかしくない

検索すればすぐでてくる

つぶれる

イメージは、ないかもしれませんが、つぶれるときはつぶれる

山一証券に勤めていた人の奥様より「本当に朝ニュースで会社が潰れたの知ったんだから!!」と、リアルに聞いたことがある

用心するに越したことはない

携帯と、家の玄関にもぶら下げている。1人暮らし宅の万いちにも

ムダな保険を買わない

かぞくの

医療保険、死亡保険・・

保険を

検討する知識も、時間もなく

最低限の

かけ捨て保険にはいっていた

かけ捨ては

非常にシンプル

皆から

すこしずつ集めたお金を、不幸がおきた人にわたす

不幸が

なければ 1円も、もらえない

しかし

保証に対する対価をはらっているだけなので

縛りもなく

途中でやめてもソンもない

- 掛け捨て型生命保険は保険料の安さが最大のメリット

- デメリットは保障期間が過ぎても保険料が戻ってこない点

掛け捨て型保険は、保険料が安いにも関わらず貯蓄型と同等の保障を得られることが最大のメリットと言えます。そのため保険料が高いと感じている方には、保障のみが得られる定期保険や医療保険などの掛け捨て型保険がおすすめです

アフラック

保険は

家のつぎに高い買い物

世には、保険料も

保険会社への手数料も高い複雑な保険がある

理解して

利用するなら良いが、理解できないなら契約しない

保険の平均支払額

ちなみに

世の中の保険料の年平均は

ひと世帯

年37万。月3万らしい

30年はらったら 1千万こえる

生命保険の保険料は年間どれくらい払っている?

公益財団法人 生命保険文化センター

男性20.6万円・女性16.0万円、1世帯あたりは37.1万円

生命保険文化センターが実施した「生活保障に関する調査」(個人調査)によると、年間払込保険料(個人年金保険の保険料を含む)は男性で平均20.6万円、女性で平均16.0万円となっています。金額の分布をみると男女ともに「12万円未満」が最も多くなっています。

学資保険以外は

かけ捨て保険だったので、支払いが少なく、貯蓄ができた

貯蓄額がおおきくなれば

そもそも保険が不要になる

結果論ですが

筆者は、保険支払額をおさえ、貯蓄してよかったと思います

大容量で常備。オトク

外注しない

家のメンテ

大掃除もできるだけ外注しない

いちど

じぶんできないか考えてみよう

数万

数十万の出費がおさえられる

いまどき

やり方は動画でしらべられる

身につけた

技術はいっしょうの財産になる

このあたりはDIYでやりました

- 畳をフローリングにかえる

- 壁紙を塗ったり、貼ったり

- ベランダの防水塗りなおし

- お風呂のコーキング補修

電気など

免許のいる改修、命にかかわる改修は、専門家にまかせましょう

人づきあいは自然体がいちばん

お金を、

比較、見栄につかうのはもったいない

見栄は貯蓄の敵

おなじ地域に住む

サラリー世帯同士なら、みな同じようなもの

自然体ですごす方が

ふところにも、こころにもやさしい

存在感ないバケツ。五百円台

まとめ

8割の世帯は

3,000万円の貯蓄ができません

みなが

平均的な行動をとる中で、同じような行動をとれば、同じような結果しか得られないのは当然

だからこそ

意識的に他の人とは異なる行動を選ぶことが必要

このブログでは

サラリーマン家庭でも確実に貯金を増やすための方法を紹介しました

まず

借金をせずに現金で管理することが重要です。現金払いは支出をリアルに実感できるため、無駄遣いを抑える効果があります

また

必要以上のスペックを持つ家や車、家電を避けることも、大きなコスト削減につながります

必要十分なものを選ぶことは、長期的に貯蓄に大きな影響を与えるでしょう

子育てにおいては

公共のイベントや無料のサービスを活用することでコストを抑えられます。学資保険を利用して教育資金を計画的に貯めることも重要。給付金は、時の制度として割り切って貯めておくと良いでしょう

複雑な

保険商品に頼るのではなく、かけ捨て保険を選ぶことで余計な支出を抑え、無駄な保険に加入しない選択が貯蓄に寄与します

あとがき

わが家が

人並み以上に貯蓄できたのは

日々の

家計管理や節約の積み重ねではなく

家、車、保険、家電などの

大きな出費を大幅に抑えた結果です

このブログの

アイデアをひとつでも取り入れれば

100万円単位での

変化が期待できると思います

共感できるものがあれば

ぜひ取り組んでみてください

お読みいただき、ありがとうございました。

はずかしながら

マネーリテラシーがなかったので

教育費を

聖域にし、今、苦しんでおります(^^ゞ

別途記事にしました

よかったら、他の記事も楽しんでみて下さい

ピックアップPR

安くて良い、長年愛用、高いけど唯一、知ってほしいものなどなど

SK-Ⅱのジェネリックと言われる化粧水、千円台たすかる(涙)

あのゾンビパック、たるみ対策、週いち、家でエステ(長期愛用)

昭和8年創生入浴剤。ハマればハマル、別途小分けも売ってます。アマゾンコメ参照

歯科で使ってる希釈タイプ。ボトル買いから解放されます(長期愛用)1,000円切る

加齢臭っぽいなら良い。さっぱり系。大容量で千円台前半なのでリピできます

主婦史上、最高スポンジだった。最近買ってびっくりした。超泡立ち、超衛生的。百円台

子の靴の臭の悩みに終止符をうてた。海外軍隊系じゃなくて、日本製で効果ありました

トリミング代節約、抜け毛対策。ヒット商品。コメ参考

これ系使ったこと無い方は是非

帰宅困難時用に、家族はカバンに常備、ポケットティッシュより小さい、一度アウトドアで使ったが暖かかった

電車内で人が包丁、火で暴れる事件が立て続けに起きた時に買いました。使う機会は無いことを前提に。玄関にも置いてます(携帯品)

次なんか流行ったときのために。大容量でオトク。室内のカビ予防、カーテン等にも撒くとよいです(常備)

存在感ないバケツ、そして安い。500円台。生き物好きはアマゾンのコメ読んでみて(笑)

薄くて軽くて単純。メンテがかなり楽。でっかい多機能製品より良かった(複数所有)

超高価だけど、フローリングに布団でも、カビ生えない10年は愛用中(長期愛用)

世界的ベストセラー、レイチェル・カーソン著、子どもが生まれながらにもつ「世界の、自然の神秘さや不思議さに目を見張る感性」、センス・オブ・ワンダーについて語られています。Amazonコメ参照

とくに男子は、一生の一冊になる本。国際的に評価された名作。子どもと老人のひと夏

最近のAmazonベスト、凝縮のリベラルアーツ

コメント